1.会计对象

(1)是指会计所核算和监督的内容。

(2)再生产过程中以货币表现的经济活动,即资金运动或价值运动。

(3)特定主体能够以货币表现的经济活动。

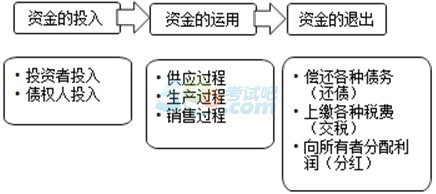

2.工业企业的资金运动通常表现为资金投入、资金运用和资金退出三个过程。

收藏文章分享

微信QQ空间新浪微博腾讯微博人人网评论(0)条百度广告“2017内蒙古会计从业《会计基础》知识点:会计对象”供考生参考。更多会计从业资格考试内容请访问考试吧会计从业资格考试网或微信关注“考试吧会计从业资格考试”。

>>>关注考试吧会计从业资格考试微信,获取精华复习资料

>>>下载会计从业万题库 免费参加2017模考大赛!

点击查看:2017内蒙古会计从业资格考试《会计基础》知识点汇总

会计的对象

1.会计对象

(1)是指会计所核算和监督的内容。

(2)再生产过程中以货币表现的经济活动,即资金运动或价值运动。

(3)特定主体能够以货币表现的经济活动。

2.工业企业的资金运动通常表现为资金投入、资金运用和资金退出三个过程。

(1)资金的投入

资金包括企业所有者(投资者)投入的资金和债权人投入的资金两部分,前者属于企业所有者权益,后者属于企业债权****益即企业负债。

(2)资金的运用

①供应过程

企业购买原材料、购买生产设备,发生材料费、运输费、装卸费等材料采购成本,与供应单位发生货款的结算关系。

②生产过程

企业发生原材料消耗的材料费、固定资产磨损的折旧费、生产工人劳动耗费的人工费等;同时,还将发生企业与工人之间的工资结算关系、与有关单位之间的劳务结算关系等。

③销售过程

企业发生的有关销售费用、收回货款等业务活动,并同购货单位发生货款结算关系等。

(3)资金退出

资金退出过程包括偿还各项债务(借款)、上缴各项税费、向所有者分配利润等。

京公网安备 11010802026788号

京公网安备 11010802026788号